A utilização de Seguro por empresas e indivíduos é uma forma de transferir a exposição a diversos riscos para as Seguradoras, ao exemplo do seguro de carro que protege o proprietário do veículo de eventuais prejuízos na hipótese de batidas, assaltos ou qualquer outro infortúnio. Mediante o pagamento de um prêmio relativamente pequeno comparado ao valor total da importância segurada, o Segurado transfere os riscos patrimoniais inerentes do carro à Seguradora.

No âmbito do Seguro Garantia, considerando a relação tripartite entre as partes envolvidas, o risco assumido pela Seguradora para a emissão de garantias de cumprimento de obrigações pode ser mitigado contratualmente, mediante a utilização do Contrato de Contragarantia.

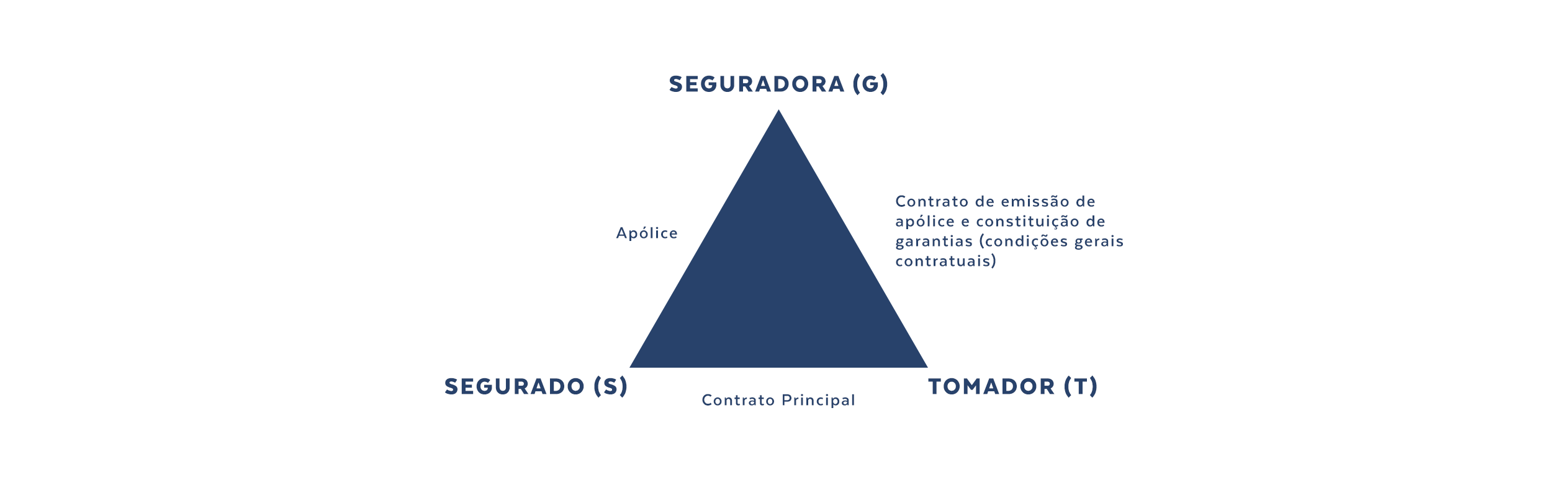

Basicamente as partes envolvidas em um Seguro Garantia são: a) o Tomador que é a pessoa jurídica ou física que assume uma obrigação de fazer ou de dar, por meio de um contrato principal firmado com o contratante. É ele quem solicita o seguro, paga o prêmio e busca na Companhia Seguradora a garantia do cumprimento do contrato; b) o Segurado é aquele que contrata a obrigação junto ao Tomador, e; c) a Seguradora é quem garante a realização do contrato. Por este motivo, o negócio jurídico do Seguro Garantia se apresenta de forma diferente dos demais seguros tradicionais. Caracteriza-se pela relação triangular formada entre Segurado, Tomador e Seguradora, pelo qual, inicialmente firma-se um “contrato principal” entre Segurado e Tomador, onde o primeiro exige do segundo garantias em relação ao cumprimento adequado do avençado.

Em um segundo momento, está a relação da Seguradora para com o Segurado que, em caso de inadimplemento das obrigações do Tomador garantido, ensejará o acionamento da apólice e o cumprimento das obrigações ali previstas, seja o pagamento pelos prejuízos sofridos ou contratação de uma empresa terceira para assumir diretamente o escopo inadimplido. Por fim, a relação constituída entre Tomador e Seguradora origina a emissão da Apólice e a celebração do Contrato de Contragarantia (POLETTO, Gladimir. O Seguro Garantia: em busca de sua natureza jurídica. Rio de Janeiro: FUNENSEG, 2003, p. 75).

Para facilitar a compreensão e ilustrar as situações acima descritas:

O Contrato de Contragarantia estipula diversos deveres e obrigações do Tomador perante a Seguradora, tais como a apresentação de garantias colaterais, adiantamento de valores da indenização securitária diretamente ao Segurado, aplicação de multas e juros para eventuais valores devidos e indicação de fiadores para eventual ação de ressarcimento.

Geralmente, tais contratos são celebrados para viabilizar a emissão de apólices de seguros com Importância Segurada considerável, relacionadas a contratos de infraestrutura, concessões, comercialização de energia elétrica etc. Os Contratos de Contragarantia são caracterizados como contratos “guarda-chuva”, uma vez que suas disposições se aplicam a todas as emissões de apólices feitas pela Seguradora ao Tomador, de modo que não é necessária a constituição de um novo instrumento cada vez que a Seguradora emite uma nova apólice.

Desta forma, as disposições do Contrato de Garantia permitem aos tomadores obter uma linha de crédito maior junto às Seguradoras, uma vez que o risco da exposição financeira fica mitigado pela facilidade da Seguradora em reaver eventuais valores indenizados em face do Tomador e fiadores, bem como a inclusão de diversas disposições que visam evitar o acionamento do Seguro por parte do Segurado ou desembolso de valores pela própria Seguradora.

O Escritório de Advocacia Poletto & Possamai é especialista na elaboração de soluções jurídicas para Contratos de Contragarantia “tailor made”, ou seja, instrumentos apropriados para resguardar o interesse de seus clientes em cada caso específico.