Existe uma certa confusão em demandas judiciais, especialmente naquelas que envolvem relações securitárias, entre o papel e as responsabilidades dos seguradores e dos resseguradores, principalmente perante a apólice e o segurado face a um sinistro coberto pelo contrato de seguro. Tanto é assim que frequentemente essas duas figuras são incluídas no polo passivo de demandas, sem a especificação individual da responsabilidade de cada uma delas.

Contudo, não se pode confundir o papel do segurador com a figura do ressegurador.

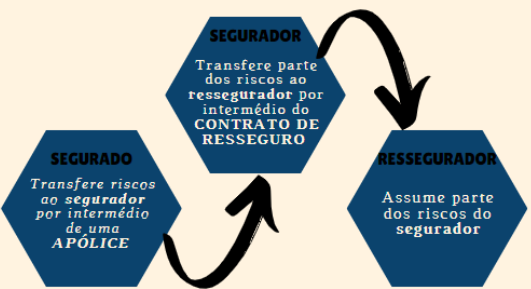

A política de resseguro é disciplinada pela Lei Complementar nº 126/2007, a qual define o resseguro como a “operação de transferência de riscos de uma cedente para um ressegurador”, nos termos do seu art. 2º, §1º, inciso III. Isto é, um segurador (enquanto cedente) transfere os riscos assumidos (perante um segurado com a celebração de uma apólice) ao ressegurador, que então oferece uma garantia de resseguro diretamente ao segurador.

O resseguro, enquanto atividade, portanto, permite que os seguradores possuam maior capacidade de subscrever contratos de seguro, assumir os riscos da atividade, e reduzir seu custo de capital. Assim, o contrato de resseguro visa manter a solvência dos seguradores, diluindo o risco nos casos em que a sinistralidade é alta, como em grandes tragédias.

Existem diversos motivos para uma seguradora ceder parte de seus negócios. Dentre elas, as três principais funções da atividade resseguradora consistem em: garantir a higidez econômico-financeira dos seguradores diretos, aumentar a capacidade dos seguradores direitos e prestar assessoria técnica especializada a seguradores diretos. Os contratos de resseguro possuem, dessa forma, características de um acordo financeiro entre o segurador e um ou mais resseguradores, a partir da repartição da carta de negócios subscrita pela companhia cedente.

Dito isto, salvo em casos excepcionais, o ressegurador não possui responsabilidade diretamente com o segurado ou com qualquer sinistro ocorrido e coberto por uma determinada apólice. Sua responsabilidade consiste unicamente no repasse ao segurador do valor correspondente ao resseguro, de acordo com as cláusulas contratuais pactuadas.

Isto porque os contratos de seguro e de resseguro são independentes juridicamente, embora o segundo só exista em decorrência do primeiro. O segurado da apólice jamais participa diretamente do contrato de resseguro, visto que as negociações acontecem somente entre segurador e ressegurador. Por outro lado, caso as obrigações assumidas pelo ressegurador sejam descumpridas, o segurador não se exime das obrigações assumidas perante o segurado, justamente porque as relações jurídicas existentes são absolutamente distintas. Logo, não cabe demandar o ressegurador em ações judiciais de cobrança de seguro ajuizadas por segurados.

Tanto é assim que o art. 14 da Lei Complementar nº 126/2007 dispõe que:

Os resseguradores e os seus retrocessionários não responderão diretamente perante o segurado, participante, beneficiário ou assistido pelo montante assumido em resseguro e em retrocessão, ficando as cedentes que emitiram o contrato integralmente responsáveis por indenizá-los.

Parágrafo único. Na hipótese de insolvência, de decretação de liquidação ou de falência da cedente, é permitido o pagamento direto ao segurado, participante, beneficiário ou assistido, da parcela de indenização ou benefício correspondente ao resseguro, desde que o pagamento da respectiva parcela não tenha sido realizado ao segurado pela cedente nem pelo ressegurador à cedente, quando:

I – o contrato de resseguro for considerado facultativo na forma definida pelo órgão regulador de seguros;

II – nos demais casos, se houver cláusula contratual de pagamento direto.

Isto é, os resseguradores não respondem diretamente ao segurado. O pagamento direto somente ocorre, excepcionalmente, nas hipóteses de insolvência, liquidação ou falência do segurador, desde que o contrato de resseguro seja considerado facultativo, e nos demais casos, se houver cláusula contratual de pagamento direto (cláusula cut through). E estas hipóteses somente se aplicam se o pagamento da parcela correspondente ao resseguro já não tenha sido realizado pelo segurador ou pelo ressegurador diretamente ao segurador.

Isto é o que entendeu a Terceira Turma do Superior Tribunal de Justiça, no julgamento do Recurso Especial nº 1.178.680/RS. Na ocasião, existia a discussão quanto à possibilidade de denunciação da lide da seguradora e da resseguradora, com penhora de bens de titularidade da resseguradora para satisfação do crédito. Neste contexto, o STJ defendeu que a seguradora seria, perante o segurado, a única responsável pelo pagamento da indenização, visto que não haveria qualquer dispositivo legal ou contratual que determinasse a solidariedade passiva da resseguradora em relação aos débitos da seguradora. Seria, dessa forma, responsabilidade da própria seguradora o pagamento total da condenação imposta por decisão judicial, cabendo à resseguradora apenas o repasse da importância prevista no contrato de resseguro à própria seguradora.

Diversos tribunais pátrios acompanham esta lógica em seus julgados, sendo possível citar a decisão da 1ª Câmara Cível do Tribunal de Justiça do Paraná no Agravo de Instrumento nº 0003592-02.2021.8.16.0000 em 2021, bem como a decisão da 6ª Câmara Cível do Tribunal de Justiça do Rio Grande do Sul na Apelação Cível nº 70063848477 em 2016.

Portanto, em eventual demanda securitária, é preciso entender de quem é a responsabilidade pelos danos sofridos e qual parte realmente pode responder por tais prejuízos.