O seguro garantia é um instrumento jurídico destinado a assegurar o cumprimento de obrigações contratuais, administrativas e judiciais, amplamente utilizado como alternativa ao depósito em dinheiro e à fiança bancária, com menor custo e menor impacto financeiro para o tomador.

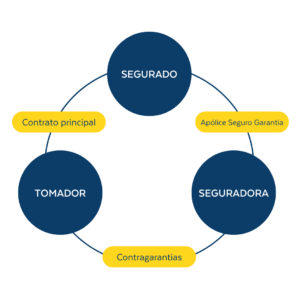

Diferente dos seguros tradicionais de dano, como o de automóveis, o seguro garantia fundamenta-se em uma relação tripartite, onde a seguradora atua como uma garantidora da capacidade técnica e financeira do tomador frente a um terceiro.

A grande vantagem econômica desse modelo reside na preservação do fluxo de caixa: ao substituir depósitos em dinheiro ou penhora de bens por uma apólice, as empresas mantêm sua liquidez para investir na própria operação, promovendo o que a doutrina chama de princípio da menor onerosidade.

Em linhas gerais, ele funciona como um sistema de transferência de risco de inadimplemento: uma seguradora garante ao credor (segurado) que as obrigações assumidas pelo devedor (tomador) serão cumpridas, seja por meio da execução física da obrigação ou do pagamento de uma indenização pecuniária.

Estruturalmente, o processo se inicia com a análise de crédito e subscrição de risco realizada pela seguradora sobre o tomador. Uma vez emitida a apólice, o tomador paga um prêmio, cujo valor é significativamente inferior ao de uma fiança bancária ou à imobilização de capital próprio, e o segurado passa a deter um título de garantia líquido e certo.

Em caso de sinistro, ou seja, o descumprimento comprovado da obrigação, a seguradora é acionada para indenizar o segurado até o limite da importância segurada. Após o pagamento, a seguradora exerce o seu direito de regresso, buscando o ressarcimento dos valores junto ao tomador.

Toda essa operação é regulada pela Superintendência de Seguros Privados (SUSEP), o que confere às partes a segurança de que a seguradora possui reservas técnicas suficientes para honrar o compromisso.

No cotidiano das relações contratuais e processuais, o seguro garantia é dividido em diversas modalidades adaptáveis a cada necessidade.

De forma objetiva, destacam-se três:

A primeira é o seguro garantia de execução contratual, utilizado após a contratação, com a finalidade de garantir o fiel cumprimento das obrigações assumidas perante a Administração Pública, especialmente em contratos de obras e serviços.

Em segundo lugar, há o seguro garantia judicial, empregado no âmbito do Poder Judiciário para garantir valores discutidos em juízo, viabilizar recursos e substituir o depósito em dinheiro ou a penhora de bens. No plano processual, o seguro garantia judicial é equiparado ao dinheiro, nos termos do Código de Processo Civil, para fins de substituição de penhora, fato qual reforça a importância e credibilidade do instrumento.

Por último, temos o seguro garantia para participação em licitação, exigido como condição para que a empresa participe do certame, assegurando que o licitante manterá sua proposta e, se vencedor, celebrará o contrato.

Em 2026, o setor de seguros e, em especial, os seguros garantia passam por um momento de transformação, impulsionado pelas mudanças introduzidas pelo novo marco legal dos seguros, instituído pela Lei nº 15.040/2024

A nova legislação reformulou a disciplina do contrato de seguro no ordenamento jurídico brasileiro, trazendo impactos diretos na interpretação das apólices, na definição de riscos, nas obrigações das partes e nos critérios para regulação e pagamento de sinistros

Diante desse contexto, torna-se, mais do que nunca, indispensável contar com assessoria jurídica especializada, capaz de analisar tecnicamente as cláusulas contratuais, verificar a conformidade da apólice com a legislação vigente e com a jurisprudência atual, bem como orientar estrategicamente quanto à modalidade de seguro mais adequada ao caso concreto.